釣り保険の「携行品」は保険対象?1日加入や道具の破損補償を解説

「先週買ったばかりの竿、車のドアで挟んで折れちゃって……これ、保険でなんとかならない?」

お店のカウンターに立っていると、そんな悲痛な叫びを耳にすることが年に何度もあります。

大切な釣り具が壊れた時のショック、私自身も痛いほど経験しているのでよく分かります。

しかし、2026年現在、私たちが頼りにしてきた「釣り保険」を取り巻く環境は、以前とは比べものにならないほど厳しくなっているのをご存知でしょうか。

かつては数百円で手厚く道具を守ってくれた保険の多くが姿を消し、スマホで手軽に入れる釣り保険ランキングの上位に来るような1日保険やクレジットカード付帯の保険でも、「釣り竿やリールは補償対象外」というケースが増えているのです。

もしも、「なんとなく保険に入っているから大丈夫」と思っているなら、いざという時に「えっ、1円も出ないの?」と立ち尽くすことになりかねません。

この記事では、釣具店員の視点から、今の時代に本当に使える保険の選び方や、意外と知られていない 火災保険 の活用術、そして道具を守るためのリアルな対策についてお話しします。

この記事のポイント

- 自分のスタイルに合った釣り保険の賢い選び方がわかる

- コンビニやスマホで入れる1日保険のメリットと注意点がわかる

- 釣り具の破損が補償されるケースとされないケースの違いがわかる

- 火災保険の特約を使って賢くタックルを守る裏技がわかる

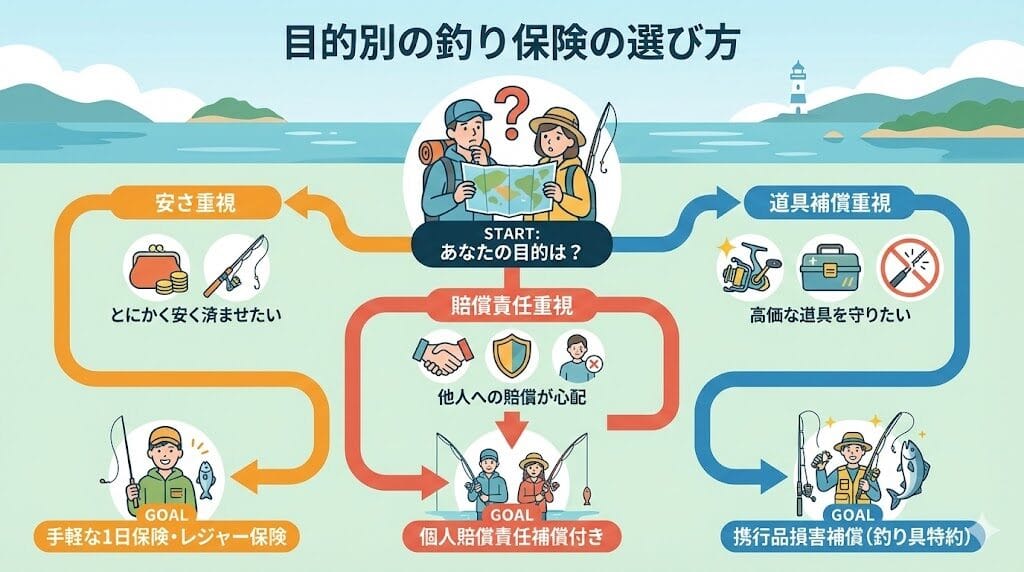

目的別の釣り保険の選び方

一口に「釣り保険」と言っても、その内容は千差万別です。

「とにかく安く済ませたい」のか「万が一の他人への賠償が心配」なのか、それとも「高価な道具を守りたい」のか。

目的をはっきりさせないと、無駄な保険料を払うことになります。

ここでは、ニーズ別におすすめの選択肢を整理してお伝えします。

1日単位で手軽に加入できる保険

「たまにしか釣りに行かないから、月額制の保険はもったいない」という方に最適なのが、釣行当日だけ加入できるスポット型の保険です。

現在、この分野で最もポピュラーなのが、セブン-イレブンなどで加入できる「1DAYレジャー保険」や、PayPayなどのスマホ決済アプリから加入できる保険です。

これらは24時間単位で数百円からという手軽さが最大の魅力。

朝、釣り場に向かう車の中でスマホからポチッと加入したり、お昼ご飯を買うついでにコンビニで手続きしたりできるので、急な釣行でも安心です。

特に、友人の車に乗せてもらう時や、普段はやらない危険な磯釣りに行く時だけピンポイントで掛ける、といった使い方が賢いですね。

けがや賠償金などに対する補償のみで、釣り竿の破損に対しての補償はありません。

コンビニで加入可能な保険の注意点

セブン-イレブンなどのコンビニで加入できる「1DAYレジャー保険」は非常に便利ですが、一つ大きな落とし穴があります。それは、「申し込みのタイミング」と「補償の範囲」です。

多くのコンビニ保険は、店頭のマルチコピー機で手続きをしますが、実際に補償が開始される時刻に注意が必要です。また、最も重要な点として、この手の1日保険のほとんどは「釣り具の破損」を補償してくれません。

あくまで「自分自身の怪我」や「他人への賠償」がメインであり、「竿を折った」「リールを水没させた」といった道具の損害は対象外であることが大半です。

「保険に入ったから道具も安心!」と思い込んで高級タックルをラフに扱うと、後で泣きを見ることになりますので、約款をよく確認してください。

釣り人におすすめの補償内容と賠償

私が店頭でお客様に「保険で一番大事なのは何?」と聞かれたら、真っ先に「個人賠償責任補償」と答えます。

これは、自分の不注意で他人に怪我をさせたり、他人の物を壊してしまったりした時の賠償金をカバーするものです。

釣り場では、キャストしたルアーが後ろの人に当たって失明させてしまったり、置いていたクーラーボックスにつまずいて転倒させてしまったりと、億単位の賠償になりかねない事故のリスクが潜んでいます。

自身の怪我は健康保険でなんとかなりますが、他人への賠償は人生を左右しかねません。

必須のチェック項目

賠償額は「1億円」または「無制限」のものを選びましょう。そして、必ず「示談代行サービス」が付いているか確認してください。

事故の相手との交渉をプロがやってくれるかどうかは、精神的な負担において雲泥の差があります。

ドコモなどスマホで完結する保険比較

ドコモの「ワンタイム保険」や、au、ソフトバンクなどのキャリアが提供する保険も人気です。これらは月々の携帯料金と一緒に支払えるため、クレジットカード情報の入力などの手間がなく、非常にスムーズに加入できます。

内容としては、PayPayほけんなどのプラットフォーム型と似ており、基本的な傷害・賠償補償がセットになっています。

特にドコモなどは、ゴルフやスキーなど他のレジャーと並列で「スポーツ・レジャー」の枠組みで提供されていることが多いですね。

ただ、ここでもやはりネックになるのが「携行品損害(持ち物の補償)」です。

スマホで完結する手軽な保険ほど、リスクの高い釣り具の補償は除外されている傾向にあります。手軽さは正義ですが、補償内容の確認はお忘れなく。

安い保険料でカバーできる範囲と限界

「1日500円」や「月額数百円」という安い保険料で、すべてをカバーするのは不可能です。保険会社もビジネスですから、事故率が高い「釣り具の破損」を引き受けると赤字になってしまうのです。

安い保険がカバーしてくれるのは、基本的に「めったに起きないけれど、起きたら大変なこと(死亡、後遺障害、高額賠償)」です。

一方で、「頻繁に起きるトラブル(竿の破損、リールの故障)」は、ユーザー自身がリスクを負うか、もっと高い保険料を払って専用の保険を探す必要があります。

「安物買いの銭失い」にならないよう、安い保険はあくまで「お守り(対人賠償用)」と割り切り、道具の管理は自分で行うという意識改革が必要です。

釣り保険の現状!携行品損害とは?

さて、ここからが本題です。私たち釣り人が一番気になる「道具の補償」。

ランキング上位の保険に入っていれば安心かというと、そう簡単な話ではありません。

2026年の今、釣り具を保険で守るためには、かなり戦略的な知識が必要になっています。

釣り竿が折れた時の保険適用条件

運良く「携行品損害補償」が付いた保険に入っていたとしても、無条件でお金がもらえるわけではありません。

キーワードは「偶然な事故」です。

例えば、釣り場への移動中に転んで竿ケースごと折れてしまった、突風で竿が倒れて破損した、といった「予期せぬ外来の事故」なら保険が下りる可能性が高いです。

しかし、釣りの最中に根掛かりを外そうとして無理に引っ張って折れた、魚とのやり取りで竿が耐えきれずに折れた、といったケースは「通常の使用による消耗」や「過度な負荷」とみなされ、補償されないことが多々あります。

| シチュエーション | 保険適用の可能性 | 理由 |

|---|---|---|

| 移動中に転倒して破損 | ○(高い) | 偶然かつ外来の事故のため |

| キャスト時に後ろに当てた | △(要確認) | 不注意だが事故として認められる場合も |

| 根掛かりを無理に煽って折れた | ×(低い) | 故意に近い過度な負荷とみなされる |

| 魚とのファイト中に折れた | ×(低い) | 道具の性能限界や消耗とみなされる |

携行品損害が補償対象外になる現状

非常に残念なことですが、現在、多くのレジャー保険で「釣り具(釣り竿、リール、ルアーなど)」は、明確に「補償の対象外」と約款に書かれています。

これは、釣り具が壊れやすい上に、「調子が悪いからわざと折って保険で買い替えよう」という不正請求(モラルハザード)が後を絶たなかったためと言われています。

特にスマホから簡単に入れる保険や、クレジットカードの標準付帯保険では、ほぼ全滅と言っても過言ではありません。

「携行品損害あり」と書いてあっても、注意書きの小さな文字で「※釣り具、サーフボード等は除く」と書かれていることが本当によくあります。

加入前には、虫眼鏡を使ってでもこの「除外項目」を確認してください。

クレジットカード付帯保険の活用術

そんな冬の時代において、意外な救世主となるのがクレジットカードの「ショッピング保険(動産総合保険)」です。

これは、そのカードで買った商品が、購入から90日以内などに破損・盗難に遭った場合、補償してくれるというものです。

これなら、買ったばかりの竿を不慣れで折ってしまった場合などに救われる可能性があります。ただし、これもカード会社によっては「釣り具は対象外」としている場合があるので確認が必要です。

また、1回の事故につき1万円などの免責金額(自己負担額)が設定されていることが多く、2〜3万円の竿だとあまり恩恵がないこともあります。

道具の破損事故で保険金が出ない理由

「保険に入っているのに、全然お金が下りなかった!」というトラブルで多いのが、「時価額」という考え方です。

携行品損害保険は、原則として「新品を買う値段」ではなく、「今の価値」までしか補償してくれません。

例えば、5年前に5万円で買ったリールが壊れたとします。今の価値(時価)は経年劣化で1万円程度と査定されるかもしれません。

そこから免責金額3,000円を引かれたら、手元に残るのは7,000円だけ。これでは修理代にもなりませんよね。

また、サビや塩噛みによる固着など、日頃のメンテナンス不足が原因の故障も「事故」ではないため対象外です。

日頃から 塩噛みやサビを防ぐメンテナンス方法 を実践して、道具を大切に扱うことが、結果的に一番の節約になります。

火災保険の特約で釣り具を守る方法

ここだけの話、釣具店員の私が一番おすすめしている最強の方法がこれです。

ご自宅で加入している「火災保険」や「家財保険」を確認してみてください。

「携行品損害特約」や「持ち出し家財特約」というオプションが付いていませんか?

実はこれ、家の中にある家財だけでなく、外に持ち出したカメラやバッグ、そして「釣り具」も補償してくれる場合が多いのです。

しかも、レジャー保険よりも補償限度額が高く、家族全員の持ち物が対象になることもあります。

釣竿やリールの保険適用で1番多いのがこの火災保険です。

しかも長年保険をかけ続けているからか、保険の営業さんから「保険を使ってくださいよ」とアドバイスされたケースもあるようです。

確認すべきポイント

最近は火災保険でも「釣り具除外」の改定が進んでいます。必ず保険代理店や保険会社に「釣りの最中に竿を折っても出ますか?」と電話で確認してください。

「古い契約だから出る」というラッキーなケースもありますよ。

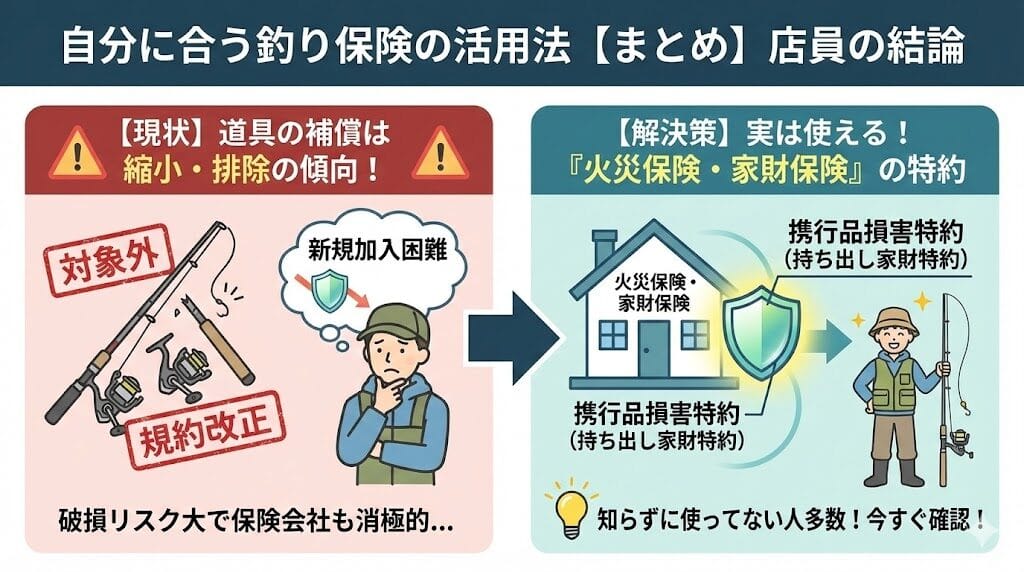

自分に合う釣り保険の活用法【まとめ】

最後に、店員としての結論をお伝えします。

一番きになるのは道具の保険ですよね

- 道具の補償は、次々と保険対象から排除されています。

- 規約の改正や廃止も多いので、加入している保険を確認しておく。

- 道具の補償で新規加入できる保険は難しい

- なぜなら釣り道具は、圧倒的に破損リスクが大きいアイテムだから

- 「火災保険」や「家財保険」の「携行品損害特約」や「持ち出し家財特約」がないか確認する。

逆に、保険が使えるのに知らずに損をしている人も多い。

「すべてを完璧に守ってくれる魔法のような保険」は、もう存在しません。

だからこそ、使い分けが重要です。

まず、他人への賠償リスクは、数百円の「1日保険」や「コンビニ保険」で確実にカバーしましょう。

これはマナーであり、義務だと思ってください。

そして、愛用の道具については、まずは自宅の火災保険を確認する。

それがダメなら、 ロッドスタンドを使って破損を防ぐ工夫 をしたり、 リールのグリスアップなど自分でできるケア を覚えたりして、自衛するしかありません。

ランキング情報に踊らされず、自分の釣行スタイルと守りたいものを明確にして、賢くリスクと付き合っていきましょう。それが、長く釣りを楽しむための秘訣です。